地價如何回應房產稅制度之變革

上漲的不動產價格,有益於整體社會嗎?有些研究認為:不動產價格上漲可能帶來財富效果;也就是不動產所有者因為資產價值上升,而覺得自己變的富有,因此增加消費,帶動了經濟成長。另外就是不動產產業的火車頭效果:不動產相關產業很多,因此不動產交易熱絡時,可以帶動相關產業,提高整體經濟產值。但是這兩個效果,在臺灣都缺乏證據的支持。因為土地無法增加,過多的資本流入徒增價格上漲。不動產價格上漲帶來的住宅可負擔能力降低、財富分配惡化等壞處,應該是遠高於未獲證據支持的財富以及火車頭效果。

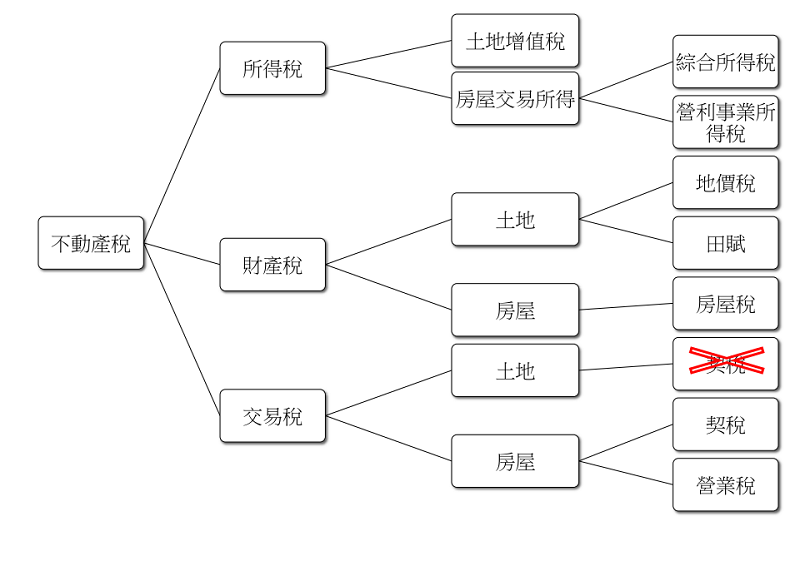

當前房地稅改方向

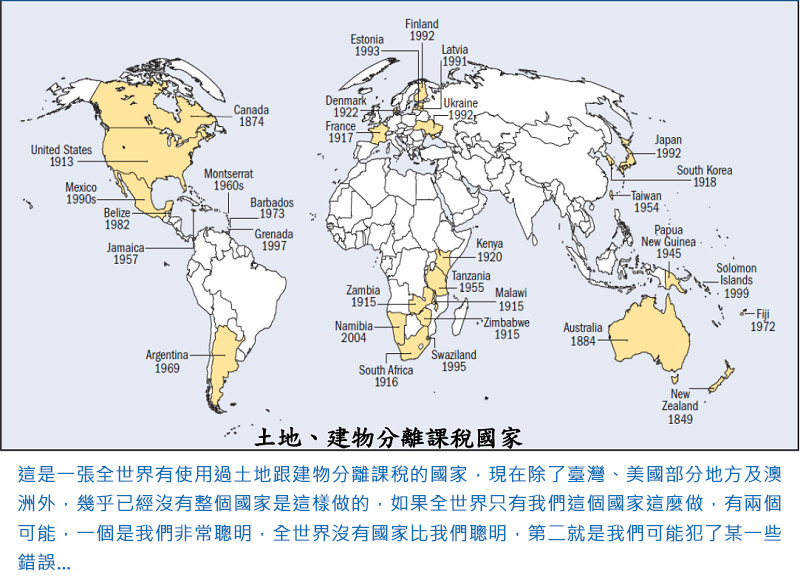

現行土地、建物分離估價以及課稅的做法弊多於利,因此未來方向應以房地合併估價及課稅為原則。但是仍然應該保留房地分開的估價技術;因為土地與建物有時可能屬於不同所有權人,或是需要分開價格、以配合相關政策;例如對於某些建物加速折舊,以提供稅賦優惠等。

改革的關鍵在稅基

稅制問題應該要重新檢討,而檢討的第一步,應該就是將課稅稅基統一。透過稅基與市價間的比值、也就是估價比值 (assessment ratio)的分配狀況,來了解稅基與市價間的關係在各不動產間是否穩定。如果估價比值在各不動產間差異很大,那麼相同價值的不動產,將會因為稅基價格不同而付出不同的稅額,這明顯地不公平。在估價比值不一致的情況下,即便法定的名目稅率相同,有效稅率卻不同。這就是稅基估價不公所造成的。

房地價值拆分的挑戰

房地稅基分開的目的,在於採行重課土地、輕課建物的差別稅率財產稅。這樣的稅制,被認為有促進土地利用的功能。著名的美國匹茲堡研究,就被視為支持差別稅率財產稅的主要證據。如果這樣的證據是普遍的,土地和建物價格就應該分開估算,以便課以不同的稅率。但是這樣的思維,遺漏了土地利用另外一個重要面向:土地使用管制。

在建蔽和容積管制之下,透過稅賦影響土地利用的功能很難存在。因為土地利用強度已經有了上限,而且這個使用強度是考慮都市整體發展所決定的,不應該輕易改變。如果現行建物興建皆已達到最高法定使用強度,那麼房地分離課稅的土地利用功能更是無法發揮。

地政單位應該提供估價的專業服務

在房地合併課稅為原則的改革方向下,未來應該以地政機關來負責土地及建物估價,而非現行土地由地政機關、建物由稅捐機關估價的方式。地政機關不僅擁有長期估算土地及不動產價格的經驗,也負責不動產交易實價登錄的工作。應該將地政機關的地價單位轉型成不動產估價的專業單位,提供政府各部門不動產市場資訊,以及各種政策需要下的不動產估價。

更多豐富的內容,請至臺北市政府地政局下載更多 more

隱私權與資訊安全政策 本站使用正體字 聯絡資訊 各科室電話 政府網站資料開放宣告

地址:110204 臺北市信義區市府路1號3樓(交通資訊) 傳真:(02)2720-2107 電話:02-27208889 (代表號)

臺北市民當家熱線 1999 (免付費電話服務,公共電話,放心講及第二類電信除外) 轉7522(服務台) 或 地政局各單位服務電話

Copyright臺北市政府地政局

© 2026 - 臺北地政 (zh-TW) 網站到訪人次: 10812754